炒股就看金麒麟分析师研报,泰斗【APAE-041】怒涛のイラマチオ奴隷 SEXコレクション,专科,实时,全面,助您挖掘后劲主题契机!

开首:一凌策略究诘

【论说导读】当下好意思国经济遇到顶风,而科技创新也渐渐启动靠近宏不雅环境的料理,相较之下,降息启动后,商品价钱的企稳回升反而值得期待。往后看好意思联储降息后若是成本回流新兴阛阓,也故意于非好意思经济体的制造业行径的改善,这是翌日大批商品二次回升的能源开首。关于国内而言,即使期待“东升西落”,也应该赐与什物耗尽更多体恤。不要在看到“好意思国阑珊”的工夫去来回阑珊,要敬佩资源持久是瓶颈,驱能源换挡自己不会改革其持久价值。

Summary

摘抄

1 好意思国经济的顶风与科技创新的宏不雅逆境。

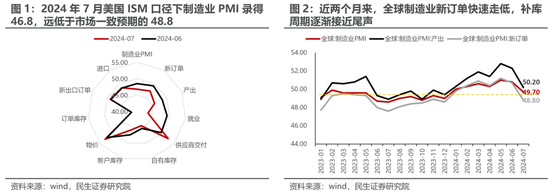

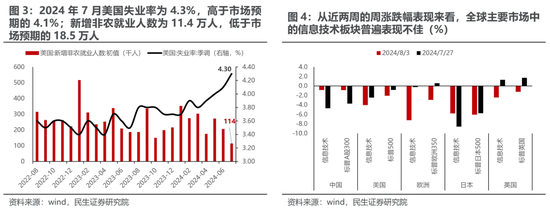

本周(2024年7月29日至2024年8月2日,下同)好意思国PMI与做事数据的超预期走弱,阛阓基于对好意思国经济硬着陆的担忧而进行充分的阑珊来回。在本轮以好意思国引颈的需求朝上周期中,好意思国的宽财政和科技巨头的创新冲破与成本开支扩展是两大中枢驱能源,其中还隐含了关于“AI擢升全身分分娩率”的期待。在这一场景下,好意思元的执续走强也扼制了非好意思经济体的需求。而当下跟着大型科技股功绩的密集露出,投资者渐渐关于高额的成本参加能否换来相应的增长预期产纯真摇,这与自己好意思国经济数据的走弱交汇,钞票价钱波动进一步放大。咱们曾在前期专题论说《产业波澜与逃不开的周期》中对本轮AI驱动的产业波澜的发展进行过场景推演:颠覆性的创新的出身经常需要一场深度阑珊来实现传统寰球的治安垮塌与分娩身分的重塑,并继续在复苏周期中对外加快扩散。面前高利率、传统经济的强韧性与逆巨匠化的宏不雅形状并不是允洽颠覆性创新快速扩散的泥土。至少在本轮补库周期中,咱们并莫得看到AI对合座耐用品和电子居品的订单与库存比有显贵带四肢用,行于本日,当下巨匠科技股以乐不雅预期产业波澜驾临的阛阓订价存在进一步修正的可能。关联词,从巨匠来看,在往时的上行经过中,资源品自己的弹性低于了东谈主工智能、半导体等规模,在国内来看涨幅低于了东谈主工智能关联规模,和出口链自己终点,原因就在于好意思国主导下,非好意思需求造成了负担,这在当下动能切换中,可能成为韧性的开首。

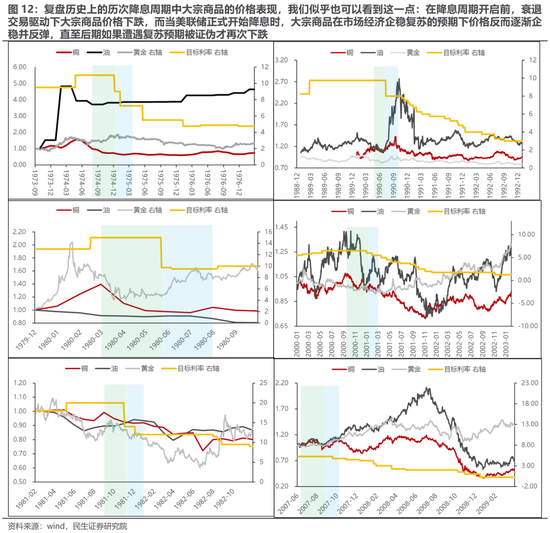

2 历史来看:降息启动后,商品价钱的企稳反弹值得期待。

本轮大批商品价钱的回调并不是刚启动,恰巧在往时2个月恰是在大批响应这一需求走弱的担忧。从历史上看,阑珊来经常往在阑珊之前而不是之后,在1981年/1990年/2000年/2007年降息周期开启前,阑珊来回驱动下大批商品(以铜、油为代表)价钱均遇到过光显下降,而当好意思联储认真启动降息时,大批商品在经济企稳复苏的预期下价钱反而渐渐企稳,并凭据需求变化造成后续走势。商酌到本轮降息周期中,经济增长的另一动能好意思国财政很难发生系统性的消弱,好意思国很难堕入深度阑珊。而与此同期,尽管近些年好意思国在费力加多固定钞票投资与促进制造业回流,关联词相较于过往的阑珊周期,面前好意思国固定成本造成额与制造业加多值占巨匠的比重光显偏低,即好意思国需求的走弱对大批商品的影响自己也有限。尤其面前非好意思经济体中,新兴国度产业链重建的进度仍在执续,成为了巨匠制造业景气的遑急撑执。往后看好意思联储降息后若是成本回流新兴阛阓,也故意于非好意思经济体的制造业行径的改善,往时巨匠各经济体齐在为发展的职权而战役,瓶颈持久是资源,这是翌日大批商品二次回升的能源开首。

3 不一样的“东升西落”。

近期中好意思利差快速料理,东谈主民币汇率出现光显增值,投资者合计国内务策空间有望被进一步掀开,“东升西落”成为一种期待。咱们对此自己并不怀疑,然则股票阛阓上谁能代表东升,可能会超出阛阓领会,东升是否一定意味著成本陈诉的上升?地产模式下的中枢钞票是否就是“中国钞票”的代表?当下政策空间掀开的方式可能与往时并不相通:若是掀开的仅仅货币政策的空间,由于当下全社会加杠杆意愿相对不足,事实上枯竭信用大幅扩展的基础,而有缱绻层也似乎意外让住户部门再行回到地产金溶化驱动的债务周期之中。当下中央政府或更有才略成为债务扩展与拉动经济增长的主体,而从政事局会议后的政策发布导向来看,不论是加鼎力度促进开导更新与消费品以旧换新,抑或所以东谈主为本的新式城镇化政策辩论的发布,齐所以造成什物职责量、改善中低收入东谈主群的收入与生计质料为主见;即使是促进服务性消费的辅导意见出台,也不在于往时的消费方式中,更凡俗的东谈主群需求被闲适而不是小心精英的高溢价需求,自己也更故意于什物耗尽的增长。

4 不要在看到“好意思国阑珊”的工夫去来回阑珊。

要敬佩资源持久是瓶颈,驱能源换挡自己不会改革其持久价值,具体成就冷落:第一,有色(铜、铝、黄金)、船运(油运、造船、干散)、能源(油、煤炭);第二,成本陈诉下降下的相对上风钞票,保举口岸、铁路、水务和银行;第三,寻找制造业中供需形状较好或有改善预期的行业:保举轨交开导、制冷空调开导、电网开导和家电;第四,内需关联制造与服务性消费规模,保举军工,航空。

风险请示:好意思联储降息进度不足预期;产业形状加快走弱。

论说正文

1、好意思国经济增长迎来顶风,科技冲破堕入瓶颈

本周(2024年7月29日至2024年8月2日,下同)阛阓最大的边缘变化来自于好意思国PMI与做事数据的超预期走弱,阛阓基于对好意思国经济硬着陆的担忧而进行充分的阑珊来回,大型科技股功绩的密集露出则进一步放大了钞票价钱波动。在本轮以好意思国需求确立为主的经济朝上周期中,宽财政与以AI为代表的科技产业的尝试冲破是其背后的两大中枢动能,映射在巨匠成本阛阓上,即是出海+科技两大干线进展强势,固然在这经过中大批商品也相同取得了一定机遇。而当下从巨匠制造业新订单不休走弱中咱们似乎不错看到短周期视角的好意思国补库行径渐渐接近尾声,而在好意思国遑急科技巨头企业的最新财报不休露出,阛阓对AI产业波澜的落幕预期相同发生了动摇。

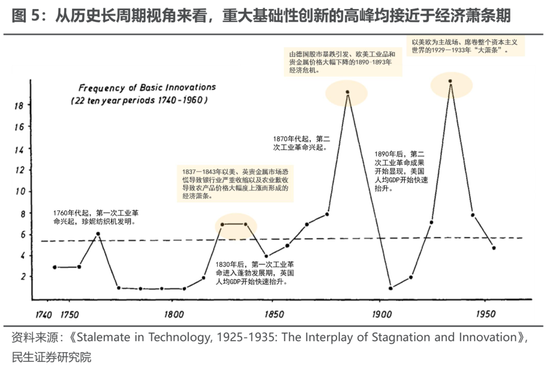

好意思国通过AI创新拉动新一轮经济增长的预期或已阶段性证伪。关于这一场景,咱们曾在前期专题论说《产业波澜与逃不开的周期》中对本轮AI驱动的产业波澜的发展进行过推演:颠覆性的创新的出身经常需要一场深度阑珊来实现传统寰球的治安垮塌与分娩身分的重塑,并继续在复苏周期中对外加快扩散。咱们不怀疑AI产业翌日的好意思好出路,关联词面前高利率、传统经济的强韧性与逆巨匠化的宏不雅形状并不是允洽颠覆性创新快速扩散的泥土,AI产业的落幕期可能要远长于阛阓预期。而跟着AI发展渐渐走过创新的过错期,面前启动渐渐靠近大限度运用扩散的瓶颈,能否进一步冲破则依赖于原有宏不雅环境的变化与经济结构的变迁,至少在本轮补库周期中,咱们并莫得看到AI的发展对合座耐用品和电子居品的订单与库存比有显贵带四肢用,往时以产业波澜预期的阛阓订价存在进一步修正的可能。固然相对乐不雅的音书是伴跟着降息预期的抬升与产业的发展,2024年Q2巨匠AI关联一级阛阓投融资的活跃度显贵抬升。

关联词,从巨匠来看,在往时的上行经过中,资源品自己的弹性低于了东谈主工智能、半导体等规模,在国内来看涨幅低于了东谈主工智能关联规模,和出口链自己终点,原因就在于好意思国主导下,非好意思需求造成了负担,这在当下动能切换中,可能成为韧性的开首。

2、阑珊来回后的下一个场景:商品的韧性终将自大

2.1 阑珊来回日趋充分,降息周期开启后商品价钱反而有望企稳

需要指出的是,本轮大批商品价钱优先于股票阛阓启动回调,对分子端需求担忧的阑珊来回并非是近两周才启动,而是仍是执续一段工夫。自7月5日至8月2日,铜、油分歧仍是回调8.3%与12.1%,而黄金则反弹3.8%。在本周五(8月2日)不足预期的做事数据公布后,萨姆设施被触发,阛阓启动订价9月降息50BP的相对极点情形,黄金先涨后跌,且铜则展现出韧性,这大致标明着当下什物质产端的悲不雅预期很可能仍是订价充分(油一定程度上是在回吐前期因地缘政事冲突加重后的高涨),价钱正在接近本轮周期的底部。从这一意旨来看,关于大批商品而言,关于翌日进一步不足预期的数据出台也可能会渐渐脱敏,出现超预期的数据反而可能会有回摆。复盘历史上的历次降息周期中大批商品的价钱进展,咱们似乎也不错看到这少量:在降息周期开启前,阑珊来回驱动下大批商品价钱下降,而当好意思联储认真启动降息时,大批商品在阛阓经济企稳复苏的预期下价钱反而渐渐企稳,直至复苏预期被证伪后才再次下降。而商酌到本轮好意思国经济的另一大动能财政支拨似乎更具韧性,好意思国经济合座似乎很难堕入深度阑珊。

2.2 巨匠视角下面前制造业行径韧性仍在

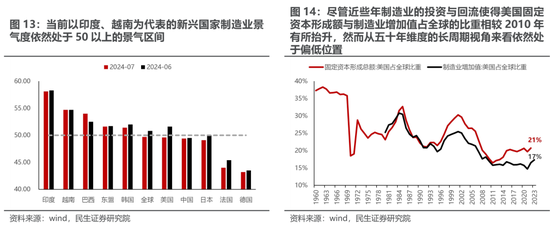

吉吉影音成人电影而与此同期,面前相对稀奇的情形是:巨匠范围内制造业分娩行径尽管在近几个月相同出现了边缘走弱,关联词依旧处于景气区间上方,其背后潜在原因为面前新兴国度的制造业景气度存在着逆巨匠化下的产能重建进度仍在执续这一中期驱动。咱们需要商酌到的是,尽管近些年制造业的投资与回流使得好意思国固定成本造成额与制造业加多值占巨匠的比重相较2010年有所抬升,关联词从五十年维度的长周期视角来看依然处于偏低位置。而跟着好意思联储降息周期的开启,翌日若是成本回流新兴阛阓,自己也故意于非好意思经济体的制造业行径的抬升,而这相同会带来大批商品需求与价钱的二次回升。

3、不一样的“东升西落”,中国增长迎来新旅途

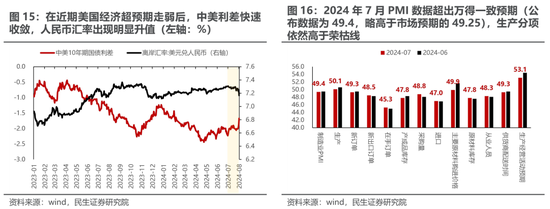

值得一提的是,在近期好意思国经济超预期走弱后,中好意思利差快速料理,东谈主民币汇率出现光显增值,阛阓关于“东升西落”叙事的期待渐渐升温。本周的政事局会议后稳增长政策密集出台,同期2024年7月PMI数据展现出了超出万得一致预期(公布数据为49.4,略高于阛阓预期的49.25),分娩分项依然高于盛衰线,而新出口订单分项边缘回暖。而此时汇率的回升一定程度上故意于掀开咱们的政策空间,这亦然阛阓“东升西落”的遑急开首。

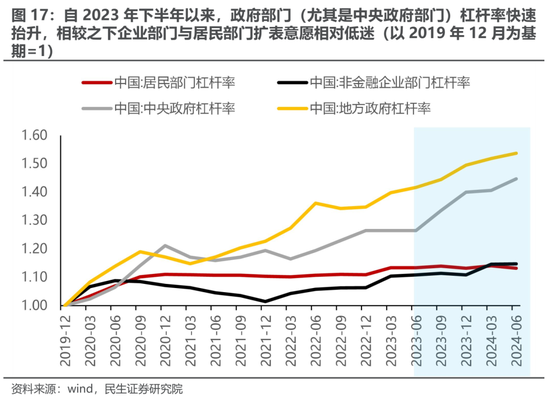

关联词需要体恤的是,当下政策空间掀开的方式可能与往时并不相通:若是掀开的仅仅货币政策的空间,由于当下全社会加杠杆意愿相对不足,事实上枯竭信用大幅扩展的基础,而有缱绻层也似乎意外让住户部门再行回到地产金溶化驱动的债务周期之中。当下中央政府成为债务扩展的主体,而不论是加鼎力度促进开导更新与消费品以旧换新,抑或所以东谈主为本的新式城镇化政策辩论的发布,齐所以造成什物职责量、改善中低收入东谈主群的收入与生计质料为主见,即使是促进服务性消费的辅导意见出台,受益标的也并不在依赖于住户部门债务扩展所驱动的高毛利率的消费类中枢钞票规模。

4、什物质产:韧性将自大,弹性会转头

好意思国经济增长预期渐渐靠近顶风与韧性并存的形状:动能之一的财政依然有望撑执经济不至于出现光显阑珊,但科技产业带来经济增长新动能的预期或已靠近证伪。关于资源股而言,关于好意思国引颈的什物需求的放缓来回仍是执续了2个月,反而会在这一预期落幕后见底,而伴跟着阑珊来回接近尾声,鄙人一个场景降息周期着实开启之际,好意思国经济具备一定韧性之下,巨匠制造业行径的抬升与中国什物需求确实立齐将是大批商品二次回升的遑急催化。“东升西落”的标的自己是正确的,然则恰是因为政策空间在渐渐掀开,中国将会有更大空间在脱虚向实的谈路向前行,开启一条新的崛起之谈路,中国钞票其实并不唯有“中枢钞票”,中枢钞票仅仅一个往时式:在这沿阶梯上,成本陈诉并不会转头,聚首什物耗尽的规模、内需关联的制造与部分阛阓体恤度偏低的服务性消费将是更大的机遇地方,风雨事后,终见彩虹。具体成就冷落上:

第一,上游资源类钞票依然是咱们的雄伟保举:有色(铜、铝、黄金)、船运(油运、造船、干散)、能源(油、煤炭);

第二,成本陈诉下降下的相对上风钞票,保举口岸、铁路、水务和银行;

第三,寻找制造业中供需形状较好或有改善预期的行业:保举轨交开导、制冷空调开导、电网开导和家电;

第四,内需关联制造与服务性消费规模,保举军工,航空。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王旭 【APAE-041】怒涛のイラマチオ奴隷 SEXコレクション